Oleh: Bayyu Santoso*)

Penyuluh Pajak Direktorat Jenderal Pajak

Selepas waktu istirahat siang, dua orang pemuda mendatangi kantor pelayanan pajak. Keduanya nampak sopan dan ramah, namun jelas tersirat di raut wajahnya rasa ingin tahu dan penasaran yang dalam.

Mereka adalah rekan kerja yang bekerja di perusahaan yang sama, yaitu perusahaan yang bergerak di bidang pertambangan mineral sebagai operator alat berat. Secara teknis pekerjaan mereka lebih banyak menghabiskan waktu di lapangan atau di site tambang perusahaan.

Mereka terlalu fokus bekerja di site tambang, akibatnya menjadi belum paham tentang administrasi perpajakan khususnya dan administrasi terkait penghasilan dan/atau gaji pada umumnya. Berkaitan dengan penghasilan, gaji mereka di setiap bulannya langsung masuk ke rekening Bank setelah di kurangi potongan-potongan, yang salah satunya adalah potongan pajak PPh pasal 21 sebagai karyawan tetap.

Keduanya mengaku belum memahami soal potongan pajak, hanya sedikit informasi yang disampaikan oleh bagian administrasi keuangan perusahaan terkait potongan pajak PPh Pasal 21-nya. Sesekali mereka mendapatkan bukti pemotongan bila meminta. Bagi mereka, potongan pajak PP h pasal 21 atas penghasilan yang telah dipotong perusahaan setiap bulannya tidak menjadi masalah.

Meski belum dapat meyakini potongan pajak itu sudah benar atau salah, kelebihan atau kekurangan potongan, sesekali timbul dugaan dan pertanyaan dalam hati mereka, “Jangan-jangan pajak yang telah di potong tidak sebesar itu. Lalu, apabila pajak yang dipotong terlalu besar dan tidak sesuai dengan ketentuan yang seharusnya, lantas selisih atas lebih potongnya itu masuk ke mana?” Mungkin banyak rekan pekerja lainnya merasakan hal yang sama.

Menjadi pertanyaan dan persoalan bagi mereka, ada apa dengan pajak? Gaji mereka berdua sama persis jumlahnya, namun mengapa jumlah potongan pajaknya berbeda? Pertanyaan itulah yang membuat mereka berdua mendatangi ke kantor pelayanan pajak pada akhirnya, hanya untuk memastikan ke bagian helpdesk konsultasi perpajakan. Petugas pajak menjelaskan kepada mereka dengan sabar tentang cara penghitungan pajak penghasilan untuk karyawan.

Dijelaskan bahwa perusahaan selaku pemotong PPh Pasal 21 wajib menghitung, memotong, menyetorkan dan melaporkan PPh Pasal 21 dan/atau PPh Pasal 26 atas penghasilan karyawannya. Untuk tahun pajak 2025, tata cara pemotongan pasal 21 pajak karyawan (pegawai tetap) merujuk pada Peraturan Menteri Keuangan Nomor 168 Tahun 2023.

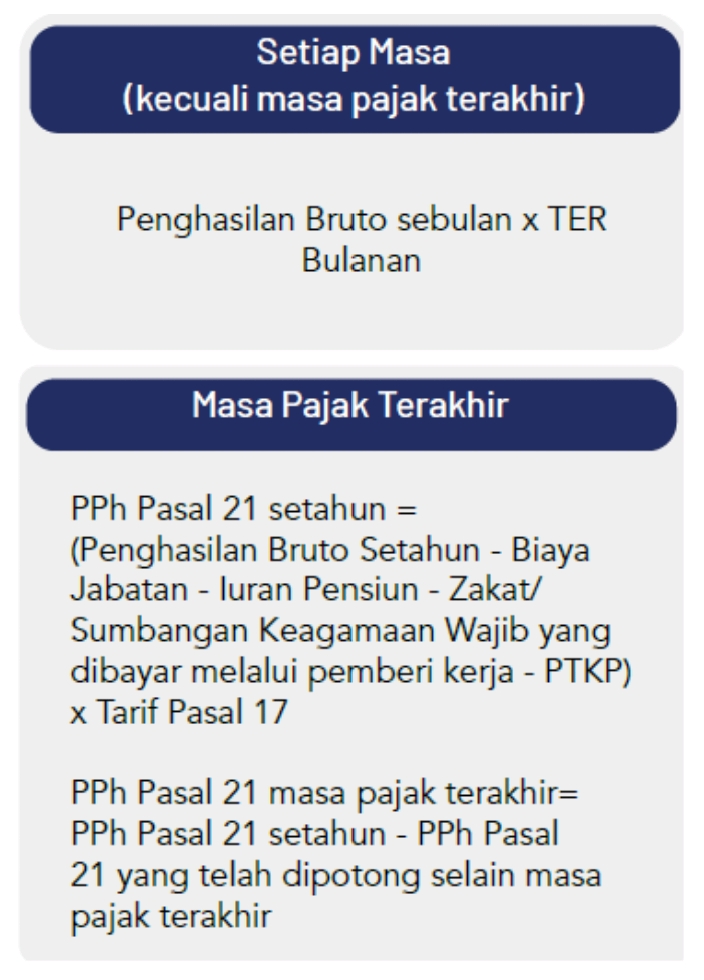

Tarif efektif Pemotongan PPh Pasal 21 bulanan ( umumnya untuk menghitung PPh Pasal 21 masa Januari s.d. November) atau biasa disebut Tarif Efektif Bulanan (TER Bulanan). Tarif ini dikategorikan berdasarkan besarnya Penghasilan Tidak Kena Pajak (PTKP). TER Bulanan terbagi jadi 3 (tiga) kategori, yaitu Kategori A, Kategori B, dan Kategori C.

Sementara Tarif berdasarkan Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan (UU PPh) atau biasa disebut dengan tarif umum digunakan untuk menghitung pph pasal 21 masa Desember dan/atau masa pajak terakhir.

Dari skema tarif pemotongan PPh pasal 21 pegawai tetap untuk setiap bulannya, dapat diketahui bahwa besarnya pajak yang dipotong sangat tergantung kepada besarnya PTKP.

PTKP adalah batasan penghasilan Wajib Pajak Orang Pribadi yang tidak dikenai pajak. Besaran PTKP ditentukan dari status menikah dan jumlah tanggungan yang diperkenankan sesuai ketentuan. Penentuan besaran PTKP untuk saat ini masih mengacu kepada Peraturan Menteri Keuangan Nomor 101/PMK.010/2016.

Dari perbedaan besaran PTKP inilah diketahui jawaban atas pertanyaan dari kedua rekan karyawan tambang tersebut. Keduanya bekerja di perusahaan yang sama sejak belum menikah, dan kini diketahui bahwa salah satu dari mereka telah menikah serta memiliki anak yang sesuai ketentuan adalah diperkenankan menjadi tanggungannya. Status PTKP di antara mereka tentu saja berbeda, sehingga jumlah pajak yang telah dipotong oleh perusahaan tidak akan sama meskipun jumlah penghasilan yang mereka terima sama persis jumlahnya. Semakin banyak jumlah tanggungan, maka jumlah pajak yang dipotong akan semakin kecil.

Apabila terdapat kondisi di mana seorang pekerja yang menikah, atau memiliki anak, dihimbau untuk segera melakukan update status PTKPnya ke bagian administrasi pajak di Perusahaan tempat ia bekerja. Hal ini diharapkan dapat mengubah besaran PPh Pasal 21 karyawan yang dipotong agar menjadi lebih rendah di setiap bulannya, dan/atau bahkan bisa menjadi tidak kena pajak pada akhir masa pajak di tahun berjalan.

*)Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.